|

Stadtbewohner sind risikofreudiger als Landbevölkerung GfK GeoMarketing veröffentlicht die Studie GfK Finanzmarktatlas 2009 mit 25 Variablen zum regionalen Versicherungs- und Anlageverhalten der Haushalte. Die Studie weist erstmalig auch die Risikobereitschaft im Anlageverhalten der Haushalte aus. Die Daten zeigen Versicherungen und Banken regionale Potenziale für den Abschluss von Finanzdienstleistungen.

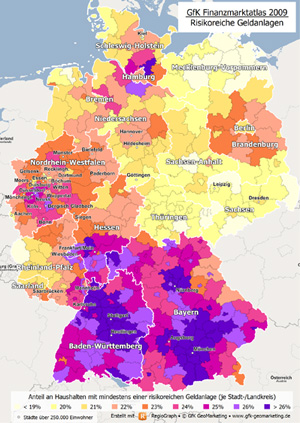

Darüber hinaus lässt sich aber auch in Westdeutschland bei einigen Produkten ein Nord-Süd-Gefälle erkennen. In Süddeutschland ist der Anteil an Haushalten mit klassischen Geldanlagen wie Sparbriefen, Bausparverträgen, Aktiendepots oder Kapitallebensversicherungen deutlich höher als im Norden des Landes. Vor allem die beiden letztgenannten gehen stark mit der Kaufkraft einher. Das Nord-Süd Gefälle bei Aktiendepots und Kapitallebensversicherungen ist daher teils auf die höhere Kaufkraft in Süddeutschland zurückzuführen. Bei manchen Produkten ist dagegen nicht die Lage in einer bestimmten Region, sondern vielmehr die räumliche Struktur entscheidend für die Ausstattung der Haushalte. Haushalte mit Aktiendepots, kurzfristigen Geldanlagen, Kreditkarten oder Wertpapieren finden sich vorwiegend in verstädterten Gebieten. Offensichtlich sind „stadtnahe“ Haushalte eher dazu geneigt, offensivere Geldanlagen und Serviceangebote der Banken zu nutzen als „stadtferne“. Dagegen finden sich Haushalte mit Bausparverträgen, Hypothekendarlehen, Wohngebäudeversicherungen, KFZ-Vollkaskoversicherungen, Risikolebensversicherungen oder Unfallversicherungen verstärkt in ländlichen Gebieten. Simone Baecker-Neuchl, Leiterin der Abteilung „Market Data & Research“ von GfK GeoMarketing, erläutert: „Da Wohneigentum auf dem Land oft eher finanzierbar und damit die Verfügbarkeit eines Autos typischerweise wichtiger ist als in der Stadt, ist dieses Ergebnis nicht überraschend. Die Tatsache, dass sowohl Risikolebensversicherungen als auch Unfallversicherungen verstärkt in ländlichen Räumen vorkommen, lässt aber darauf schließen, dass ländliche Haushalte im Vergleich zu städtischen Haushalten nicht nur zur Absicherung der Hypothekendarlehen sondern auch sonst eher sicherheitsorientiert sind.“ Dies wird auch durch die erstmals in der Studie 2009 berechnete Risikobereitschaft im Anlageverhalten der Haushalte bestätigt. Risikofreudige Anleger wohnen verstärkt in den bzw. rund um die großen Ballungszentren Deutschlands, risikoscheue Anleger dagegen häufig in ländlichen Gebieten. Darüber hinaus ist die Risikobereitschaft in Süddeutschland größer als im Rest der Republik. Auch hier spielt wieder die Kaufkraft, die deutlich mit der Risikobereitschaft zusammenhängt, eine entscheidende Rolle: Haushalte mit höheren verfügbaren Einkommen sind offensichtlich eher dazu bereit, einen Teil ihres Vermögens in riskantere Geldanlagen zu investieren. Den Zahlen zufolge tendiert im Stadtkreis München fast jeder dritte Haushalt auch zu risikoreichen Geldanlagen. Im Bundesdurchschnitt ist es dagegen nur knapp jeder fünfte Haushalt. Der Anteil der Haushalte mit risikoreichen Geldanlagen ist demnach im Stadtkreis München um mehr als 40% höher als im gesamtdeutschen Durchschnitt. Auf den Rängen 2 bis 6 folgen mit den Landkreisen Starnberg, Ebersberg, München und Fürstenfeldbruck sowie dem Stadtkreis Landshut fünf weitere bayerische und kaufkraftstarke Kreise. Die Ränge 7 bis 10 belegen die ebenfalls wohlhabenden Landkreise Hochtaunuskreis, Böblingen, Main-Taunus-Kreis und Dachau. Den bundesweit niedrigsten Anteil an Haushalten mit risikoreichen Geldanlagen weist der Studie zufolge der Stadtkreis Bremerhaven mit 16,82% auf. Damit tendiert in Bremerhaven nur rund jeder sechste Haushalt zu risikoreichen Geldanlagen – das sind nur etwa halb so viele Haushalte wie im Stadtkreis München. Über die Studie

Basis der Berechnung sind die kontinuierlichen Erhebungen und Analysen des Versicherungs- und Anlageverhaltens im GfK Finanzmarktpanel, die nahezu die komplette Produktpalette der Finanz- und Versicherungsbranche abdeckt. GfK GeoMarketing weist die regionalen Potenziale dieser Produkte aus. Die Daten werden ergänzt durch Beratungsleistungen für individuelle Aufgabenstellungen in der Finanzmarktbranche – von der Einzugsgebietsanalyse zur Filialnetzoptimierung, Standortbewertung oder Vertriebs- und Marketingplanung. Weitere Informationen zum GfK Finanzmarktatlas finden Sie unter Download von Grafiken Download der Pressemitteilung als PDF (ca. 120 KB) Zu GfK GeoMarketing

GfK GeoMarketing ist eine 100%ige Tochter der weltweit agierenden GfK-Gruppe. Die GfK ist in derzeit 100 Ländern mit über 150 Tochterunternehmen und rund 10.000 Beschäftigten vertreten. Sie belegt Platz 4 im weltweiten Ranking der Marktforschungsinstitute. Verantwortlich für den Inhalt und Ansprechpartner für Presse:

Cornelia Lichtner

Management Board: Olaf Petersen, Wolfram Scholz, Dr. Eberhard Stegner Wenn Sie zukünftig keine weiteren Nachrichten von diesem Absender erhalten möchten, klicken Sie bitte hier. |

Während gängige Versicherungsprodukte wie KFZ-Haftpflicht-, KFZ-Vollkasko- oder Hausratversicherungen deutschlandweit eine sehr homogene Verteilung aufweisen, zeigen sich bei vielen anderen Produkten deutliche regionale Unterschiede. Oft weisen Haushalte in Ostdeutschland eine deutlich geringere Ausstattung an einkommensabhängigen Finanz- und Versicherungsprodukten auf. Bei Aktiendepots, Hypothekendarlehen, Prämiensparverträgen sowie privaten Krankenvoll- und Krankenzusatzversicherungen ist das Niveau deutlich geringer. Umgekehrt gibt es aber auch Produkte, die in Ostdeutschland stärker vertreten sind als im Westen. Bei fondsgebundenen Lebensversicherungen, Unfallversicherungen und Ratenkrediten liegt das Niveau in Ostdeutschland deutlich über dem von Westdeutschland.

Während gängige Versicherungsprodukte wie KFZ-Haftpflicht-, KFZ-Vollkasko- oder Hausratversicherungen deutschlandweit eine sehr homogene Verteilung aufweisen, zeigen sich bei vielen anderen Produkten deutliche regionale Unterschiede. Oft weisen Haushalte in Ostdeutschland eine deutlich geringere Ausstattung an einkommensabhängigen Finanz- und Versicherungsprodukten auf. Bei Aktiendepots, Hypothekendarlehen, Prämiensparverträgen sowie privaten Krankenvoll- und Krankenzusatzversicherungen ist das Niveau deutlich geringer. Umgekehrt gibt es aber auch Produkte, die in Ostdeutschland stärker vertreten sind als im Westen. Bei fondsgebundenen Lebensversicherungen, Unfallversicherungen und Ratenkrediten liegt das Niveau in Ostdeutschland deutlich über dem von Westdeutschland.